طبق اعلام سازمان امور مالیاتی؛

حقوقهای ارزی با نرخ ارز آزاد مالیات پرداخت کنند

سازمان مالیاتی اعلام کرد که «مالیات کارمندانی که حقوق ارزی میگیرند، بر اساس نرخ آزاد محاسبه میشود.

به گزارش گروه اقتصادی باشگاه خبرنگاران جوان، به نقل از سازمان امور مالیاتی کشور، این سازمان در بخشنامهای به اداره مالیاتی شهر و استان تهران و ادارات کل امور مالیاتی اعلام کرد که «مالیات کارمندانی که حقوق ارزی میگیرند، بر اساس نرخ ارز آزاد محاسبه میشود.»

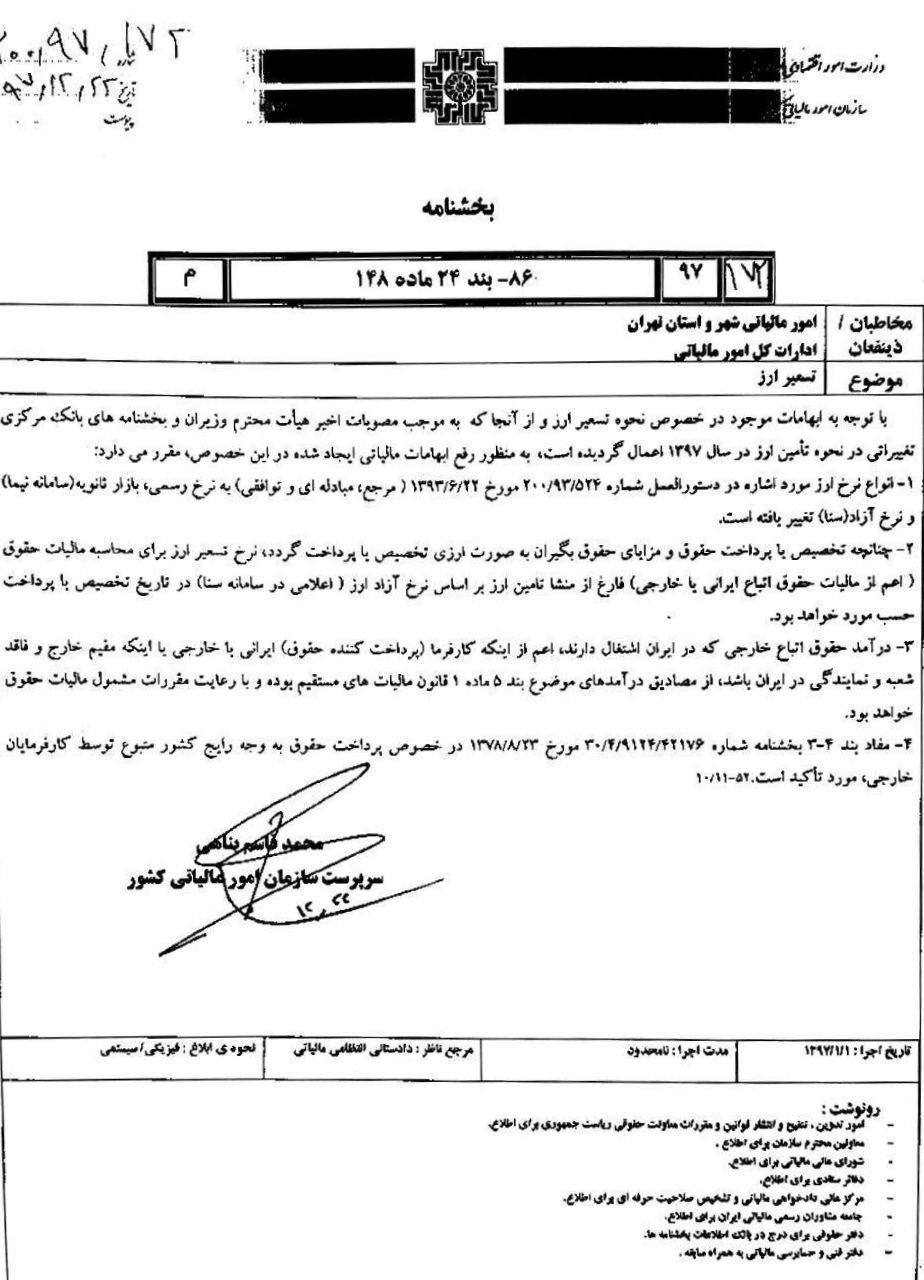

به گزارش گروه اقتصادی باشگاه خبرنگاران جوان، به نقل از سازمان امور مالیاتی کشور، این سازمان در بخشنامهای به اداره مالیاتی شهر و استان تهران و ادارات کل امور مالیاتی اعلام کرد که «مالیات کارمندانی که حقوق ارزی میگیرند، بر اساس نرخ ارز آزاد محاسبه میشود.»در این بخشنامه آمده است: با توجه به ابهامات موجود در خصوص نحوه تسعیر ارز و از آنجا که به موجب مصوبات اخیر هیأت وزیران و بخشنامههای بانک مرکزی تغییراتی در نحوه تأمین ارز در سال ۹۷ اعمال گردیده است، به منظور رفع ابهامات مالیاتی ایجاد شده در این خصوص مقرر میدارد:

۱. انواع نرخ ارز مورد اشاره در دستورالعمل شماره ۲۰۰/۹۳/۵۲۴ مورخ ۲۲/۰۶/۹۳ (مرجع، مبادلهای و توافقی) به نرخ رسمی، بازار ثانویه (سامانه نیما) و نرخ آزاد (سنا) تغییر یافته است.

۲. چنانچه تخصیص یا پرداخت حقوق و مزایای حقوق بگیران به صورت ارزی تخصیص یا پرداخت گردد، نرخ تسعیر ارز برای محاسبه مالیات حثوث (اعم از مالیات حقوق اتباع ایرانی یا خارجی) فارغ از منشأ تأمین ارز بر اساس نرخ آزاد ارز (اعلامی در سامانه سنا) در تاریخ تخصیص یا پرداخت حسب مورد خواهد بود.

۳. درآمد حقوق اتباع خارجی که در ایران اشتغال دارند، اعم از اینکه کارفرما (پرداخت کننده حقوق) ایرانی یا خارجی یا اینکه مقیم خارج و فاقد شعبه و نمایندگی در ایران باشد، از مصادیق درآمدهای موضوع بند ۵ ماده ۱ قانون مالیاتهای مستقیم و با رعایت مقررات مشمول مالیات حقوق خواهد بود.

۴. مفاد بند ۳-۴ بخشنامه شماره ۳۰/۴/۹۱۲۴/۴۲۱۷۶ مورخ ۲۳/۰۸/۷۸ در خصوص پرداخت حقوق به وجه رایج کشور متبوع توسط کارفرمایان خارجی، مورد تاکید است.

انتهای پیام/

جزئیات پرداخت مالیات کارمندانی که حقوق ارزی دریافت میکنند

انتخابات در آمریکا به زبان ساده؛

الکترالها چه کسانی هستند و چه نقشی در انتخاب رئیس جمهور دارند؟

پسر نوجوان در دادگاه:

دخترخاله ۴ ساله ام را برای انتقام با چاقو زدم